まず、はじめに私も含めて多くの国民が今の政治の姿勢について多くの不満を感じていらっしゃるのではないでしょうか。

森友学園や加計学園問題での首相の絡んだ問題について、財務省という「最強の省庁」の文書改ざん問題など2017年の流行語大賞になった「忖度」問題(実は私はそれまで私の語彙の中に「忖度」という単語は入っていませんでした。)や「働き方改革法案」や「カジノ関連法案」などについて世論調査では、約7割の人が真相を究明すべきだとか、もっと審議を尽くすべきだという実状でした。にもかかわらず、なぜ拙速な対応をするのか私には理解しがたい問題がうごめいています。

さらに死者・行方不明者が200人を超えるほどの甚大な被害を出した西日本豪雨(平成30年7月豪雨)、気象庁が異例の緊急会見を行った7月5日から、政府が非常災害対策本部を設置する7月8日までの間に約66時間も要しており、政府の対応の遅さが大きな非難を浴びました。

また、その対応が遅れただけでなく、気象庁が緊急会見を行った後の7月5日夜に、自民党議員が国会議員宿舎で開かれた「赤坂自民亭」という懇親会を開催し、安倍首相や小野寺防衛大臣も参加、そのドンチャン騒ぎしている様子を参加した議員たちがSNSにアップし、大きな非難を浴びていました。

同様に、被害が拡大している7月7日、安倍首相が午前11時に私邸に戻っていたことも非難を浴びていました。

「被災地のことを話し合うべきだ」という野党の反対を押し切り、この「働き方関連法案」も「カジノ法案」も強行したことは、政府が災害対応をおざなりにしているのではないかという疑念を強く抱かせる結果となりました。(スマダン・ホームページ参照)

人命救助より、様々な問題点が指摘されている両法案が審議不足な上にさらに強行採決をする必要があったのでしょうか。疑問を呈さざるを得ません。

「働き方関連法」の問題点がどこにあるのかをつぶさに論じませんが、日本は同じような「勤勉な性格」だとか、同じ第二次世界大戦の敗戦国だということで比較されることが多いですが、以前このブログでも書きましたが、私の二女は中学校の英語の教諭をわずか2年で辞めて、ドイツの国際人道団体の職員として働いて5年になります。

ところが、二女は今年になって体調を壊しその原因がかかりつけ医の診断で貧血であることがわかり、食生活を改善するなどの努力をしましたが一向に改善しませんでした。主治医は、もしかして他の何かの病気が「わるさ」をしているかもしれないと婦人科の受診を勧められました。

婦人科の医師はポーランド人で母国のポーランドの病院で働くよりもドイツの病院で働く方がかなり高い給料をもらえるのでその病院で働いているらしいのです。その女医の診断で、女性特有の病気で腹腔鏡を使った手術と3日位の入院の必要があることがわかりました。もちろん、ドイツでは治療費も手術費用も入院費も無料です。二女が働いている職場で、このような場合の対応が日本の研究データと合っているかどうか検証を試みました。

その研究データは、世界の働き方シリーズを特集している「Fujitu FSAS Portl For clood」のホームページを使いました。(一部改変しています。)早速、その中身を見てみましょう。

世界の働き方

世界の働き方“ドイツ”編

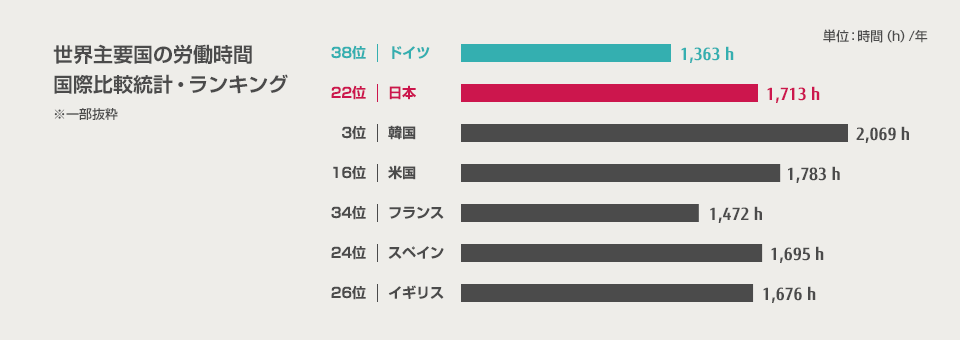

先進国の中でも、最も労働時間が短いと言われているドイツです。OECD(経済協力開機構)が年間平均労働時間を調査したデータ*1を見ると、ドイツは1,363時間、日本は1,713時間とおよそ350時間の労働時間の差がでています。

2016年、ドイツの1日の労働時間はおよそ6.11時間。日本の1日の労働時間はおよそ7.32時間になります。*2

1日約1.21時間の差が出ているにも関わらずGDP(国内総生産)では、一人当たりドイツでは41,902ドル、日本は38,917ドルと2,985ドルもの差が生まれています。また、ドイツ人口の約8,000万人に対して、日本人口は約1.27億人です。

日本はドイツに比べて1.54倍も人口が多いので、データからみて、いかにドイツのGDPが日本を上回っているかが分かります。同じ「物作り大国」を目指すドイツと日本です。なぜ、ここまでの差があるのでしょうか?それにはドイツの徹底された“働き方”があったのです。

厳格な労働時間の管理

ドイツでは1日10時間を越える労働は法律で禁止されています。

仮に、1日10時間以上の労働を従業員に強いた場合や、週末に働かされたことが発覚してしまうと経営者のポケットマネーで最高1,500ユーロ(日本円で225万円)の罰金を支払うことになってしまいます。また、最悪なパターンだと経営者が最高で1年間の禁固刑を

厳格な労働時間の管理

ドイツでは1日10時間を越える労働は法律で禁止されています。仮に、1日10時間以上の労働を従業員に強いた場合や、週末に働かされたことが発覚してしまうと経営者のポケットマネーで最高1,500ユーロ(日本円で225万円)の罰金を支払うことになってしまいます。また、最悪なパターンだと経営者が最高で1年間の禁固刑を科せられる場合もあります。

1日の労働は10時間まで許されますが、6ヶ月間の平均労働時間は1日8時間以下にしなければなりません。このため、管理職は繁忙期でも社員が10時間を越えて仕事をしないように細心の注意をはらいます。

それならば、“労働が1日10時間まで可能なのに、6ヶ月間平均で8時間以下にするのは無理なのではないか?”という疑問がでてくるかと思います。それが可能なのです。

効率的な労働時間貯蓄制度

ドイツでは「労働時間貯蓄制度」というものがあり、2時間残業した場合、別の日に2時間早く帰ることができます。残業した分の時間を貯蓄し、必要な時に早く帰ることができるので6ヶ月間で平均8時間以上の労働時間を上回ることがないのです。

このような時間にしばられない働き方の柔軟性が長時間労働につながらず、なおかつGDPが上がるキーポイントではないのでしょうか。

充実した有給休暇

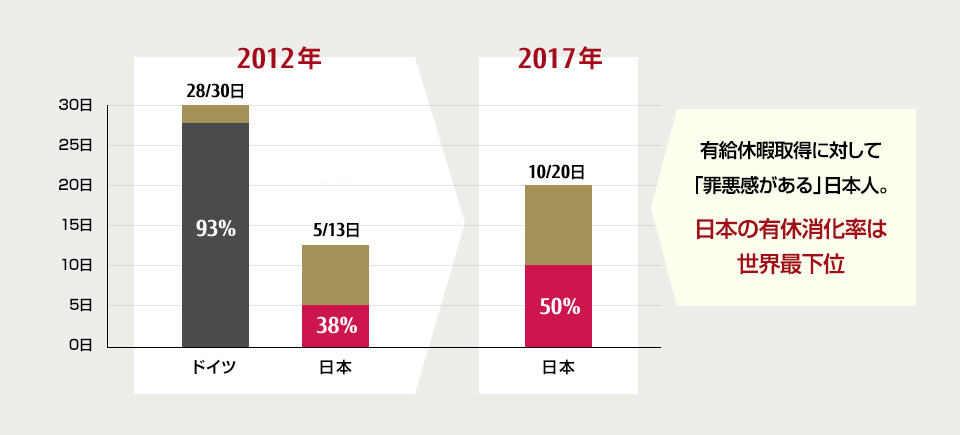

ドイツの企業は週5日勤務であれば、年間に最低24日間の有給休暇を取れるよう法律で義務付けられています。(大半の企業は有給休暇を30日間設けています。)休暇を取るのは当然の権利だという考えを持っており、有給を消化するのは普通です。有給で1ヶ月程度、旅行に行くことも珍しい事ではありません。

プロジェクトごとに進歩状況やタスクが共有されているので、担当者が長期で会社を空けていてもプロジェクトに影響することはありませんし、長期で休暇を取ることは当然の権利なので、取引先の担当が休暇で不在でも怒りはしません。数週間待つことになっても、“休暇だから仕方がない”と考えます。

何故なら、そのクライアントと、その先のクライアントもみんな同じ考え方だからです。

また有給休暇と病気休暇は厳密に区別されており、社員が病気や怪我で働けなくなった場合、有給休暇のほかに6週間まで病休をとることができます。もちろん診断書は必要ですが、6週間は給与の保証があります。そのため、病気で有給がなくなった・・・ということはありません。

そもそも有給休暇は「健康な状態でとるもの」という考え方なので、病欠を有給にあてることはありません。

出展:Expedia URL:https://welove.expedia.co.jp/press/

日本の有休消化率は、2012年のドイツと比較してあまり取得されておりませんが、「有給休暇国際比較調査2017年」では、取得率が少しづつ改善されつつあります。しかし、未だ有給取得率50%の日本は、世界各国と比較すると最下位となっているのが現状です。

日本のこれから

ドイツの高い生産性の鍵は、いかに効率よく仕事をするか。「短時間労働で仕事を終わらせるか」ではないでしょうか。

また、従業員ごとのニーズに合わせた働き方を尊重していることも結果的に生産性向上につながっているように見受けられます。

日本がこれから「働き方改革」を推進していく上で避けて通れない課題は「労働生産性の向上」です。

労働時間の短縮・残業削減がキーワードになっている今、無駄な時間をいかに削れるかが重要なポイントだと思います。

ドイツと全く同じ働き方にするのは難しいと思いますが、良い部分は積極的にどんどん取り入れ、“仕事の量”を重視する日本から、“仕事の質”を重視する日本に。少しずつ変えていくことが、働き方改革の一歩だと思います。

企業側が従業員の“仕事の質”を向上させる環境を整えていくことで、企業全体の生産性も向上させていく。働き方改革が叫ばれている今、企業側にも努力が求められているのではないでしょうか。

*1 グローバルノート 世界の労働時間 国別ランキング2016

*2 有給休暇国際比較調査2016 (日本の有休消化率は平均50%消費のため、データブック国際労働比較の有休日数を半分にして計算しています。)

さてこの分析で不十分なのは、ドイツの場合には有給休暇の次年度の持ち越しがありません。また、祝日が州によって違いますが多くの州が9日だそうです。その祝日には振替がないそうです。その祝日もキリスト教の祭日にちなむもので、振替休日はないそうです。

反対に日本の場合15日の祝日があり、振替休日もあります。最近では2016年から「山の日」が設けられました。これで、お盆の長期休暇(公務員にはありませんが、民間の多くの企業は有給休暇とは別に休暇にしているところがほとんどです。)と連動できる会社が増えてきました。政府は「山の日」は12日にしたかったようですが、世界一の航空事故といわれている日航機墜落事故の遺族に配慮した経過があるようです。

ここで、二女から聞いた話ですが、100人程度の職場なのでうまく調整がとれず、前年の有給取得が全部できなくなり、トップが不利益を被ったので、今年は全部取得するように「キツく」注意されたと言っておりました。そこで、11月に日本びいきの友人と大相撲九州場所と東京見学をメインに帰国する計画のようです。

また、お子さんがいる家庭を最優先に夏休みと併せてまるまる30日の有休取得をする慣習のようです。休暇は、長期で取ることが当たり前のようになっているので、日本のように有給休暇を取ることに対する罪悪感はまるでないようです。

日本の場合には、正月休みやお盆休み、ゴールデンウィークなどのような祭日等で多くの国民が大移動して交通機関の大渋滞や特に航空機に見られる高い料金、それからレジャー施設の大混雑が問題になっていますが、ドイツの場合にはまるでないようです。結局、ドイツの労働者全員が休暇をシェアすることがモチベーションを高くしているのではないかと思います。

しかし、こなさなければならない仕事はたくさんあるので、就業時間中には無駄話は基本的に無いし、昼休みでもサンドイッチを片手にパソコンの前にいることもしばしばだそうです。特に生産現場などでは、午後4時(就業時間は午前8時から午後4時までが標準だそうです。)になったら帰宅することが当たり前のようになっているそうです。私もドイツに行ったとき、二女の住んでいるアパートは30万人の街の一番北の駅付近にありますが午後4時過ぎの電車に乗っても9両編成の列車なのにほぼ満員状態です。無人駅で改札口もありません。その駅だけではなく、大きな駅(例えば州都のディセルドルフ中央駅)でも改札口はあるのですが、日本のように改札券を通す必要もありません。要するに駅員がほとんどいないのです。

ただし、時々列車で改札をしていて、乗車券を持っていなければ、目の玉が飛び出るような罰金を取られるようで、無賃乗車をしている人はいないようです。少し不便と思うことは基本的に日本のような正確な時刻に運行はされていないことと、大幅に遅れる場合も車内放送もないことです。

また、電車のトイレは無料ですが、駅の中のトイレは10€(約120円くらいです)払わなければなりません。ベルリン中央駅では、2€かかりますが、そのうち1€はデポジット(預かり保証金)に似たような制度で、そこで発行されるチケットを加盟店に渡せば1€値引きしてくれます。

電車は確か9両のうち3両は2階建で、徒歩で降りてそのまま自宅に帰る人、自転車で帰る人、そのために自転車用の車両と自転車道が整備されています。片道3車線のアウトバーン(アウトは、英語ではオートを意味し、日本語に直訳すると「自動車が走る道」となります。

ヒットラーなどが飛行場に使おうと整備されたもので、無料です。速度制限がないと聞きましたが、正確には二女曰く、法定速度はないが、推奨速度は130㎞で坂道等は100㎞のところもあるようです。)を使わない人のために駅前に無料の駐車場がありますが、良くこれだけ詰められるのかという止め方をしています。

ちなみに、自宅には駐車場はなく路上駐車です。二女曰く、この駅の近くは割と高級住宅街だということですが、高級車のベンツやBMWはなく、フォルクスワーゲン(日本語に直訳すれば国民車)やオペル、マツダを初めとする日本車が多いです。洗車をする慣習もなく、バンパーなどのへこみも気にしていません。ただし、タクシーや二両連結のバスはベンツ製です。

これも文化の問題かもしれませんが、日本の場合には5分前にはアポイント先の場所に行くことがマナーとされていますが、ドイツの場合には5分遅れて行くことがマナーだそうです。二女に理由を聞くと、約束の時間までにここまでは仕事をこなしていこうという慣習があるとのことです。これも生産性を上げるには合理的な考え方です。

買い物は、コンビニはありません。スーパーも夜8時には閉まります。ガソリンスタンドや空港などの免税店などの例外を除き日曜日には営業はできない法律になっています。法律で決められた営業しても良い日時以外で営業すれば罰金を取られるそうです。

付加価値税(VAT日本で言えば消費税)は、標準税率は19%で軽減税率は7%ですが、日本で予定されている軽減税率8%のような食料品と新聞代のような狭い範囲ではなく、生活必需品と考えられるものはほとんど軽減税率の対象と言ってもいいくらいです。

ホテルの宿泊費も軽減税率なのには驚きました。そもそもドイツで住んでいる人は、レシートでどの商品が7%でどの商品が19%という意識がなく、物価として消費税を考えています。お店の開店時間は9時がほとんどですが、例外的にパン屋さんは5時に開店します。

買い物で驚くのは、包装をするという概念がないことです。日本のような何重にも包装した高級和菓子のような文化はありません。あるところでは、お土産にするのに包装を頼んだら別途料金を請求されました。包装も下手だし、時間もかかり多少いらいらしました。

レジも違いがあり、レジを打つ人は座っています。人に優しいのでしょうか。買い物をしたカートをベルトコンベアーのようなものに置き、仕切りをして他の人の買い物と区別しています。

カートやペットボトルもデポジットになっています。ペットボトルの水もほとんど1.5㍑で統一されています。硬水で炭酸入りが主流です。飲み終わったペットボトルをスーパーにある回収機の中に入れてそこを通過すれば料金がもどってきます。いろいろな意味で合理的にできています。

さて、日本には「病気になるのは自己管理が悪いからだ。」換言すれば、自己責任=自業自得という思考回路があり、突然の病休した穴を埋めるのにオロオロし、病欠してたスタッフを恨んだりします。

しかし、ドイツにはそんな発想がなく「病気になるのは従業員のせいではない。」という風潮だそうです。二女が病気になったときも、休暇中のスタッフが当たり前のように出勤して対応したとのことです。日本の社会保障が大きく転換し、公序、共助自助から、自助、共助、公序になったのと似ています。

病欠の判断は、日本では会社の上司が判断しますが、ドイツでは医師が判断します。病状については、日本では自らが上司に説明することが一般的です。ドイツでは、本人のプライバシーは守られます。

また、日本では後日、有給休暇申請書を提出します。医師の診断書を提出させている会社もあると聞いたことがあります。ドイツでは、医師が書いた「就労不能証明書」を3日以内に提出し、その中に「何日間の療養期間が必要だ。」と書いてあるそうです。その療養期間は、有給休暇とは別に労働者に与えなければならないそうです。

二女の場合には3週間と書いてあったそうで、トップから「3カ所ある保養所のいずれかで静養するか、日本に帰国して静養しなさい。」と言われ帰国を選択しました。

以上書いたように、日本の労働生産性が低く、ドイツのそれがかなり高い理由を二女から聞いたことから書きましたが、キーワードになるのは、労働者に対する「優しさ」や「思いやり」ではないかと思います。

日本の場合は、いかに労働者を安く使うかを最優先として考えているのではないでしょうか。それが、この間の労働法制の改定にも垣間見られます。

日本の労働生産性を上げるためには、中小企業同友会も提唱している「人間尊重の経営」を大企業も含めて、憲法13条に明記してある「個人の尊重」『すべての国民は、個人として尊重される。

生命、自由、及び幸福追求に対する国民の権利については、公共の福祉に反しない限り、立法その他の国政の上で、最大の尊重を必要とする』を尊重するような発想の転換が求められると思います。

参考に、中小企業家同友会の提唱する人間尊重の経営をそのホームページより紹介します。

人間尊重の経営(にんげんそんちょうのけいえい)

「人間尊重の経営」の考え方の基本となるのも自主・民主・連帯の精神で、それは次の三つの側面から考えることができます。

かけがえのない人生の全面開花を保障する―個人の尊厳(自主)

人間は一人ひとりが皆違います。同時に、誰もが無限の可能性を持ち、その可能性への挑戦を自主的、主体的に継続できる環境の保障が大切です。社員が働くことを通じて自分の成長を見出し、働きがい、生きがいを実感できる企業こそ社員の自主性が発揮され、個人の尊厳(自主)が尊重される企業といえましょう。

生きること、平等な人間観が民主主義の根幹―生命の尊厳(民主)

人間が生きていくためには、最低限の生活保障が必要です。企業で働くことは、本人及び家族の生活を維持、安定させることが大前提です。企業としては、雇用を守り、賃金を保障する、安心・安全な労働環境を整備することが法的にも義務付けられています。

「人間一人ひとりの生命に軽重はない」といわれますが、これは人類が長い年月をかけて確立した生命の尊厳を守るという人間尊重の価値観であり、そこから平等な人間観が育まれ、民主主義の原点を形成してきたといえるでしょう。

あてにし、あてにされる関係を生み出す―人間の社会性(連帯)

人間は孤立して生きることはできません。人間がより人間らしく生きていくためには、相互に信頼し、「あてにし、あてにされる関係」を尊重することが大切です。このことで、お互いに手を携えあって社会を築いていくという、人間の社会性が高まり、ほんものの連帯をあらゆる組織の中でつくっていくことができます。

企業では、労使間はもとより、職場の仲間と信頼しあい、共に育ちあう関係が育まれることによって、お客様や地域社会からの信頼を高めることができます。

素晴らしい提言ではないかと思います。皆さんは、どう思われますか。